周六配资是否有强制风险提示,招商银行一则275亿赎回优先股的重磅公告彻底引发大家的讨论。

有人喊“零售之王终于出手护盘,大利好!周一要涨停了”,

有人说“银行股的春天要来了,275亿真金白银进场,估值要修复了”,

还有人连夜翻出过往上市公司回购大涨的案例,摩拳擦掌准备进场。

优先股被视为一个“披着股票外衣的永续债券”。

招行这次回购的,是境外市场的优先股,不是我们散户手里的A股普通股。

它哪怕花275亿、甚至花1000亿回购优先股,也不会在A股二级市场买一股普通股,不会改变A股普通股的流通盘,更不会直接影响普通股的供需关系。

那些张口就说“275亿进场拉股价、周一涨停”的人,要么是根本没看懂公告,要么就是故意带节奏忽悠散户接盘,你要是信了,大概率就要吃闷亏。

01

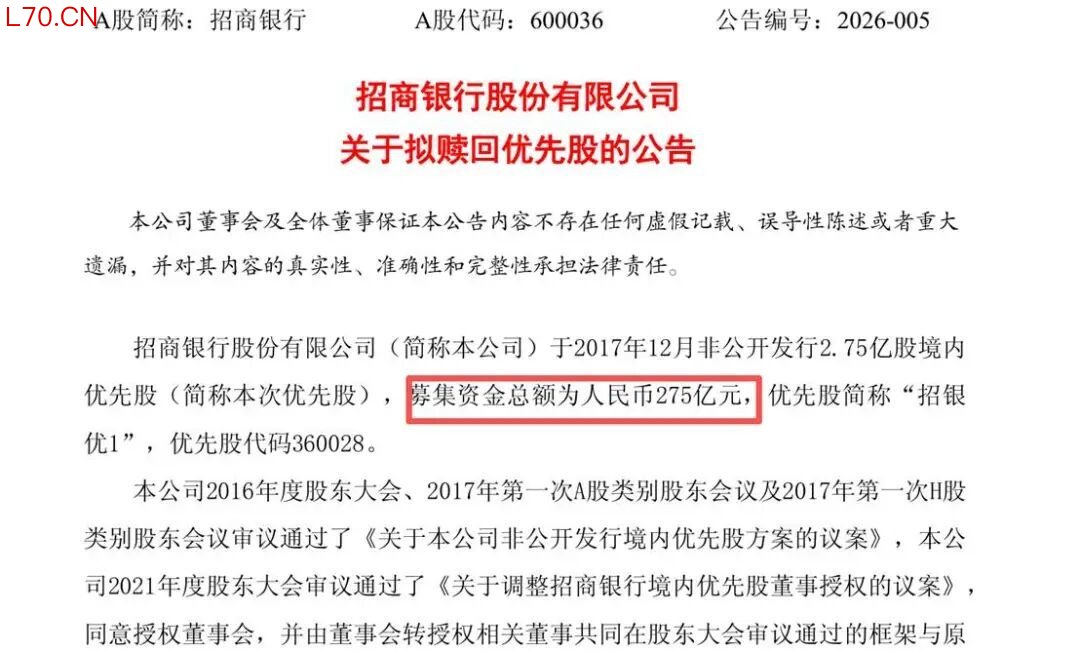

招行这次275亿回购,为何呢?

招行这次拟回购的,是两笔在境外发行的美元永续优先股,具体发行信息如下:

第一笔:2017年11月,在境外发行的32亿美元非累积永续境外优先股,票面股息率4.45%,发行期限为永续,招行有权在2022年11月及之后的每一个股息支付日,对这笔优先股进行全额或部分赎回/回购;

第二笔:2018年3月,在境外发行的15亿美元非累积永续境外优先股,票面股息率4.20%,发行期限为永续,招行有权在2023年3月及之后的每一个股息支付日,对这笔优先股进行全额或部分赎回/回购。

两笔优先股合计发行规模47亿美元,按照2026年3月美元兑人民币7.2的平均汇率计算,合计本金约338.4亿元人民币。

而招行本次公告的拟回购规模,是不超过等值人民币275亿元,对应的美元规模约38.2亿美元,覆盖了这两笔境外优先股81%的本金,几乎是把绝大部分高成本的境外优先股都纳入了回购范围。

这里有两个关键细节::

一是这两笔优先股,早就过了锁定期,招行现在回购,完全符合规则,不需要付出任何额外的违约金。

2022年、2023年就已经到了可赎回时间,为什么招行偏偏等到2026年才出手?

这里面藏着这次回购最核心的逻辑,唐博后面会详细拆解。

二是这次回购的资金来源,大概率不会是招行的自有经营资金,更不会动用到给普通股股东分红的钱,而是会采用“以新换旧”的模式。

先在境外市场发行新的、更低利率的优先股,筹集到资金之后,再用这笔钱回购旧的高利率优先股。

很多人看到275亿的规模,就觉得招行要掏出真金白银,会影响公司的经营和利润,其实完全是想多了。

对于总资产规模超过12万亿、年归母净利润超过1400亿的招行来说,275亿看似很多,其实不到它半年的净利润,哪怕真的用自有资金回购,也完全不会伤筋动骨,更别说“以新换旧”的模式,根本不需要它自己掏一分钱本金。

02

花275亿回购优先股,招行到底图什么?

既然回购优先股不能直接拉股价,那招行费这么大劲,搞这个275亿的大动作,到底图什么?

难道是钱多了没地方花?

当然不是。

能坐稳股份制银行头把交椅这么多年,招行的管理层,是国内银行业最精明、最懂资本运作的团队之一,他们绝对不是一时兴起。

首先,这么做是在降息周期下的极致降本,每年白捡10多亿的净利润。

这是这次回购最核心、最直接的目的,没有之一。

招行这两笔境外优先股,平均票面股息率是4.37%,每年要给境外的优先股股东付多少股息?我们直接算:

32亿美元×4.45% + 15亿美元×4.20% = 2.07亿美元/年。

按照7的汇率换算,招行每年要为这两笔优先股,付出14.49亿元人民币的固定股息。

这笔股息,是从招行的税后净利润里支出的,不能像债券利息一样税前抵扣。

也就是说,这14.79亿,是招行实打实赚出来的净利润,一分钱税都不能少交,先划给优先股股东,剩下的才是我们普通股股东的归母净利润。

那现在2026年,境外市场的融资环境变成什么样了?

从2024年开始,美联储开启了降息周期,全球美元利率持续下行,中资银行在境外发行美元优先股的票面利率,已经从2017、2018年的4%-4.5%,降到了现在的3.0%-3.5%。

我们就按3.4%的平均利率来算,招行如果现在发行新的优先股,替换掉旧的4.37%利率的优先股,利差是多少?整整0.97个百分点,接近1个百分点。

对应到275亿人民币的回购规模,每年能省下多少股息支出?

275亿元 × (4.37% - 3.4%) = 275 × 0.97% = 2.6675亿元人民币/年。

如果后续把剩下的60多亿人民币对应的优先股也全部回购置换,一年能省下的钱,直接超过3.3亿元。

一年省3个多亿,对于年赚1400多亿的招行来说,不是毛毛雨吗?

大错特错,唐博要说的是

第一,这笔钱,是无风险、零成本的净利润。

银行赚3个亿的贷款利息,要放出去几十亿、上百亿的贷款,要承担坏账风险,要付出网点、人员、风控的成本。

而这笔省下来的3个多亿,不需要放一笔贷款,不需要承担一分钱风险,不需要付出任何额外成本,只要做一次置换,就稳稳地落进了普通股股东的口袋里,每年都有,永续存在。

第二,优先股股息是税后支出,省下的这笔钱,100%计入归母净利润。

我们按招行现在约6.5倍的静态PE来算,每年多3.3亿的归母净利润,对应的市值提升,就是21.45亿元,比回购的成本高得多。

更别说,现在全球的降息周期还在继续,未来美元利率还有下行空间,招行这次置换之后,未来还能继续做更低成本的置换,长期的降本效应,只会越来越明显。

其次,优化资本结构,守住监管红线,提升抗风险能力

既然置换优先股能省钱,为什么2022年、2023年能赎回的时候,招行不做,偏偏等到2026年?

核心原因,就是银行的生命线——资本充足率。

对于银行来说,资本充足率就是生死线,监管有硬性要求,低于红线,别说扩张业务,连分红、发债都会被限制。

而优先股,属于银行的其他一级资本工具,发行优先股,能补充银行的一级资本充足率,让银行有更多的空间放贷款、做业务。

2022年、2023年的时候,国内经济面临下行压力,房地产风险持续暴露,银行的不良贷款压力加大,资本充足率普遍承压。

那个时候,如果赎回优先股,不续发新的,就会直接减少一级资本,拉低资本充足率,影响业务开展。

那现在2026年,招行的资本充足率是什么水平?

我们看2025年三季度的最新数据:

截至2025年三季度,招商银行核心一级资本充足率13.93%,一级资本充足率16.25%,资本充足率17.59%。

而国内对于系统重要性银行的监管红线是:核心一级资本充足率≥7.5%,一级资本充足率≥8.5%,资本充足率≥10.5%。

看到了吗?

招行的三项资本充足率指标,全部远超监管红线,甚至比很多国有大行还要高,资本实力极其雄厚,完全有充足的空间,去做优先股的回购和置换。

而且,“以新换旧”的模式,根本不会影响资本充足率。

旧的优先股回购注销,新的优先股发行补充进来,其他一级资本的规模没有变化,但是成本大幅下降,相当于用同样的资本规模,赚到了更多的利润,资本的使用效率直接拉满。

更重要的是,现在国内经济的复苏节奏还在持续,房地产风险还没有完全出清,银行的坏账压力依然存在。

这个时候,优化资本结构,降低高成本的刚性支出,提升资本的质量和抗风险能力,就相当于在冬天来临之前,提前囤好了足够的粮食,不管未来市场怎么波动,招行都有足够的底气应对。

再则,这也是应对息差持续下行压力,守住盈利基本盘。

这两年,所有银行的日子都不好过,核心的痛点,就是净息差的持续收窄。

截至2025年四季度末,我国商业银行整体净息差已经降到了1.42%,连续多个季度创历史新低,已经远远低于业内公认的1.8%的“盈亏警戒线”。

很多中小银行,净息差已经跌破1.4%,赚的钱甚至不够覆盖坏账成本,已经到了举步维艰的地步。

而招行,作为“零售之王”,虽然凭借着强大的零售存款优势,净息差一直远高于行业平均水平,但也扛不住持续降息的压力。

在贷款利率持续下行、净息差一压再压的大背景下,银行想要守住盈利,只有两条路可走:要么提升资产端的收益,要么降低负债端的成本。

元股证券

现在的经济环境下,提升资产端收益,就意味着要放更高风险的贷款,很容易踩坑,招行肯定不会这么做。

那唯一的选择,就是极致地降低负债端的成本。

我们普通储户的存款,已经是银行成本最低的负债了,一年期定期存款利率已经降到了1.5%左右,再降的空间已经很小了。

而这些票面利率4.37%的优先股,就是银行负债端里,成本最高的那一部分。

这个时候,用3.4%的新优先股,换掉4.37%的旧优先股,直接把这部分负债的成本降了近1个百分点,是目前最安全、最有效、最立竿见影的降本方式,能直接对冲净息差下行的压力,守住盈利的基本盘。

当然,我们也不能完全否认,这次回购动作,有提振市场信心的作用,但绝对不是很多人想的“拉股价”,而是传递更深层次的信心。

现在的银行板块,估值已经跌到了历史冰点。

截至2026年3月,A股银行板块的平均市净率(PB)只有0.6倍左右,也就是说,整个板块的股价,只有每股净资产的6折,绝大多数银行都处于破净状态。

哪怕是招行这样的银行业优等生,常年稳居股份制银行估值第一,现在的市净率也只有0.92倍左右,同样处于破净状态,市盈率只有6.68倍,处于近10年的历史低位。

为什么银行股这么便宜,却没人买?

核心原因,就是市场对银行的未来盈利和资产质量,有担忧。

大家担心房地产风险会带来大量坏账,担心净息差持续下行会让银行赚不到钱,担心银行的净资产里有水分,所以哪怕看起来再便宜,也不敢轻易进场。

而招行这次275亿的回购动作,就是用真金白银,向市场传递了三个极强的信心信号:

第一,我对自己的未来盈利有绝对的信心。

我有能力、有底气拿出275亿的规模,去做资本运作,哪怕用自有资金回购,也完全不会影响我的经营和分红;

第二,我的资产质量足够扎实,资本实力足够雄厚。

我的资本充足率远超监管红线,不需要靠发行高成本的优先股来补充资本,有充足的安全垫应对未来的风险;

第三,我始终把普通股股东的利益放在第一位。

我通过回购高成本的优先股,每年省下几个亿的股息支出,全部计入归母净利润,最终要么用来给普通股股东分红,要么用来留存发展,最终受益的,都是持有普通股的散户和机构投资者。

这种信心,不是靠喊口号、画大饼来的,是靠实打实的资本实力和盈利能力来的,这才是对股价最长期、最扎实的支撑。

03

这次回购,到底是不是在拉股价?

讲完了所有的逻辑和数据,唐博给你一个最明确、最严谨的答案:

招行这次275亿的优先股回购,直接拉股价的作用,基本为零;

但对股价的长期支撑和利好,是实实在在、扎扎实实的。

为什么说它不能直接拉股价?

原因很简单,我们再重复一遍核心逻辑:

这次回购的标的,是境外市场的优先股,不在A股二级市场流通,和我们散户手里的A股普通股,完全是两个独立的交易品种。

招行哪怕花再多的钱回购优先股,也不会在A股市场买一股普通股,不会减少普通股的流通盘,不会改变普通股的供需关系,更不会直接给A股带来增量资金。

那些指望这个消息让招行周一涨停、短期暴涨的人,大概率要失望了。

A股历史上,从来没有哪一家银行,因为回购优先股,走出了短期暴涨的行情。

之前工行、建行、中行都做过境外优先股的赎回和回购,公告之后,股价都是平稳波动,没有出现过什么涨停、暴涨的行情,这就是最真实的市场反馈。

那为什么又说,它对股价有长期的、实实在在的利好?

因为它从根本上,增厚了普通股股东的收益,提升了招行的长期盈利能力和抗风险能力,而这些,才是决定一只股票长期股价的核心因素。

我们都知道,一只股票的长期价格,最终是由它的盈利能力决定的。

每股收益(EPS)= 归母净利润 ÷ 普通股总股本。

这次回购,每年能给招行省下3亿多的归母净利润,未来全部置换之后,能省下更多,归母净利润提升了,每股收益自然就提升了。

哪怕估值不变,每股收益提升了,股价自然就会水涨船高。

更别说,每年多出来的净利润,要么用来提升分红比例,给持有股票的散户更多的现金分红;

要么用来留存补充资本,支撑更多的业务发展,带来更多的利润,形成正向循环。

对于那些长期持有招行股票、靠分红跑赢通胀的价值投资者来说,这次回购,是实打实的长期利好,

它让招行的盈利更稳、分红更有保障、抗风险能力更强,长期持有的确定性更高了。

我知道,很多买银行股的朋友,都是求稳的投资者,不想在股市里追涨杀跌,只想买一点业绩稳定、分红高的蓝筹股,每年拿4%-5%的分红,跑赢通胀,安安稳稳赚钱。

结果最近一段时间,银行股跌跌不休,

哪怕是招行这样的优等生,也从最高的50多块,

跌到了现在的30块左右,很多人都亏了钱,心里慌得不行。

所以一看到“回购”“大利好”这样的字眼,就像抓住了救命稻草,恨不得马上冲进去,指望能靠一个消息回本、赚钱。

这种心情,我完全理解,但越是这个时候,你越要冷静,越要搞懂消息背后的本质。

投资银行股,从来都不是靠短期的消息炒作赚钱的。

A股40多家上市银行,没有哪一家,是靠一个回购公告、一个利好消息,就能走出长期上涨行情的。

决定银行股长期走势的,永远是这几个核心指标:

净息差能不能稳住、

元股证券:ygzq.hk

不良贷款率能不能控制住、

资本充足率够不够扎实、

分红能不能持续稳定。

这些指标,才是银行的基本面,才是你投资的安全垫。

而招行这次的275亿优先股回购,本质上,就是一次极其理性、极其精明的精细化资本管理动作。

它不是什么用来拉股价的“骚操作”,也不是什么短期炒作的噱头,

而是一次实实在在为普通股股东创造长期价值的动作,

是一次在行业下行周期里,主动降本、优化结构、筑牢护城河的理性决策。

它不会让招行的股价在短期暴涨,更不会让银行板块一夜之间反转,但它会让招行的盈利更稳,让长期持有它的投资者,更有底气。

对于普通投资者来说,如果你是想短期炒作,指望靠这个消息赚快钱,那我劝你趁早打消这个念头,大概率会失望;

如果你是长期价值投资者,认可银行股的长期价值,想拿稳定的分红,跑赢通胀,那这次回购,确实让招行的长期投资价值,又扎实了一分。

投资这件事,慢就是快,少动多看配资是否有强制风险提示,搞懂本质,才能在这个市场里,活得久、赚得稳。

元鼎证券|一站式股票配资门户领军品牌提示:本文来自互联网,不代表本网站观点。